Fim dos incentivos fiscais de ICMS: a decisão que toda indústria incentivada precisa tomar antes de 2029

A reforma tributária extingue os incentivos fiscais de ICMS de forma escalonada: eles encolhem 10% ao ano entre 2029 e 2032 e desaparecem em 2033, junto com o próprio imposto (art. 128 do ADCT, incluído pela EC 132/2023). Para a indústria que hoje opera sustentada por benefício estadual, restam três rotas — migrar a produção para a Zona Franca de Manaus, único regime regional preservado até 2073; habilitar-se ao Fundo de Compensação de Benefícios Fiscais (FCBF), com pedido via e-CAC até dezembro de 2028; ou absorver a perda e reprecificar. A escolha não é só tributária: simulações citadas pelo Valor Econômico indicam que, já em 2030, fabricar um smartphone em Minas Gerais custará 26,5% mais, em tributos, do que produzi-lo no polo de Manaus.

Neste artigo

O calendário que desliga a guerra fiscal · por que a produção tende a se concentrar em Manaus · Rota A: migrar para a Zona Franca · Rota B: ficar e habilitar o FCBF (Portaria RFB 635/2025) · Rota C: absorver e reprecificar · a matriz de decisão da TaxUp · perguntas frequentes.

O calendário que desliga a guerra fiscal

Durante quatro décadas, a localização da indústria brasileira foi decidida, em boa medida, nos decretos estaduais de ICMS. Crédito presumido, diferimento, redução de base: cada estado montou seu cardápio para atrair fábricas, e o mapa industrial do país passou a refletir esses cardápios. A reforma tributária encerra esse modelo com data marcada — e a data está mais perto do que a maioria dos planejamentos assume.

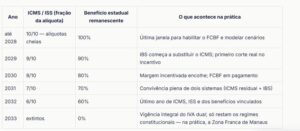

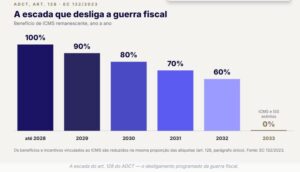

O mecanismo está no art. 128 do ADCT, incluído pela Emenda Constitucional nº 132/2023. De 2029 a 2032, as alíquotas de ICMS (e de ISS) ficam fixadas em frações decrescentes das alíquotas previstas na legislação de cada ente: nove décimos em 2029, oito décimos em 2030, sete décimos em 2031 e seis décimos em 2032. O § 1º do mesmo artigo determina que os benefícios e incentivos fiscais ou financeiros vinculados a esses impostos sejam reduzidos na mesma proporção. Em 2033, ICMS e ISS deixam de existir, e com eles a base jurídica de todo incentivo estadual e municipal sobre o consumo.

Esse desenho tem uma consequência que os comunicados oficiais raramente explicitam: o corte não espera 2033. Quem tem 30% da margem operacional apoiada em crédito presumido de ICMS perde 3 pontos dessa margem já em 2029 — e o restante em parcelas anuais, com contratos, preços e logística ainda calibrados para o mundo antigo. A leitura completa do cronograma geral está em período de transição da reforma.

Por que não existe “renovar o incentivo”

Não há, no novo sistema, espaço para o estado recompor o benefício por conta própria. O IBS tem legislação única nacional, alíquota de referência e gestão pelo Comitê Gestor — o ente federativo pode fixar sua alíquota própria, mas não pode mais conceder vantagem individual a uma empresa ou setor sem amparo constitucional. É por isso que a discussão migrou dos gabinetes estaduais para dois endereços federais: o FCBF, que indeniza quem perde, e a Zona Franca de Manaus, que permanece como exceção expressa.

Por que a produção tende a se concentrar em Manaus

Em 10 de junho de 2026, o Valor Econômico publicou a reportagem “Reforma tributária concentrará produção em Manaus”, consolidando o que as simulações de mercado vinham indicando: com o fim dos incentivos estaduais, a manufatura de eletroeletrônicos fora da Zona Franca de Manaus tende a perder viabilidade. O exemplo-síntese da reportagem: já em 2030, ainda no meio da transição, o custo tributário total de fabricar um smartphone em Minas Gerais será 26,5% maior do que o de produzi-lo no Polo Industrial de Manaus — onde os benefícios seguem assegurados pelo prazo do art. 92-A do ADCT, projetado até 2073.

A assimetria não nasce de um único dispositivo, e sim da soma de três:

O movimento já aparece nos números institucionais: a Suframa estima que o Polo Industrial de Manaus receba mais de 200 novas fábricas nos próximos três anos, entre projetos aprovados pelo Conselho de Administração e em implantação — crescimento da ordem de 30% sobre as cerca de 600 empresas atuais, com interesse concentrado em eletroeletrônicos, duas rodas, climatização e medicamentos.

O contraditório registrado pela própria reportagem merece ficar no radar de quem decide. Para a Abinee, a reforma, por si só, não deveria inviabilizar a produção fora do polo — o problema é a combinação entre o fim dos incentivos estaduais e a preservação de mecanismos robustos e exclusivos em Manaus. E há o alerta prático de que não existe regra geral: o cálculo precisa ser feito empresa a empresa, produto a produto, e nem toda operação tem logística ou perfil de produto compatível com a migração. É exatamente essa conta, caso a caso, que estrutura as três rotas a seguir.

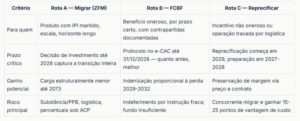

Rota A — Migrar a produção para a Zona Franca de Manaus

A primeira rota é a que dá título à reportagem do Valor: levar a industrialização para dentro do regime que sobreviveu. Ela é a mais poderosa em termos de carga — e a mais exigente em termos de substância.

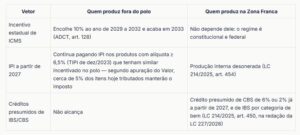

O ganho vem em camadas. Operações internas ao polo com alíquota zero de IBS e CBS; créditos presumidos na saída (CBS de 6% para produtos cuja alíquota de IPI era inferior a 6,5% em dezembro de 2023, e de 2% para os demais; IBS por categoria de bem); e, do lado do concorrente que ficou de fora, o IPI mantido funcionando como barreira. O conjunto está nos arts. 439 a 458 da LC 214/2025, na redação da LC 227/2026, e foi detalhado peça por peça no nosso guia da Zona Franca de Manaus na reforma tributária.

As condições, porém, filtram candidatos:

Substância industrial real. O incentivo se ancora no cumprimento do Processo Produtivo Básico (PPB). Montagem simbólica para capturar benefício é o alvo clássico de questionamento — e tende a não sobreviver a exame de substância.

Perfil de produto. A vantagem é maior para bens com alíquota histórica de IPI igual ou superior a 6,5% e produção incentivada equivalente no polo. Para produtos novos sem similar nacional, há filtros adicionais.

Logística. O ganho fiscal precisa superar o custo de internar insumos e escoar produção a partir da Amazônia — para cadeias muito dependentes de proximidade com o mercado consumidor, a conta pode não fechar.

Incerteza de curto prazo nos percentuais. Os créditos presumidos do art. 450 estão sob ação civil pública da FIESP (ACP nº 1049079-37.2026.4.01.3400), que pede a suspensão dos §§ 1º e 2º. O horizonte de 2073 dá previsibilidade ao regime; os percentuais exatos podem ser recalibrados.

A migração costuma fazer sentido para quem reúne três condições: produto protegido pelo IPI mantido, escala que dilua o custo logístico e horizonte de investimento longo o bastante para capturar a previsibilidade até 2073. Para multinacionais que importam de matriz no exterior, a mesma análise conversa com a decisão de onde alocar a etapa industrial brasileira.

Rota B — Ficar onde está e habilitar o FCBF

A segunda rota é para quem não vai (ou não pode) migrar: transformar o incentivo que morre em indenização. O Fundo de Compensação de Benefícios Fiscais ou Financeiro-Fiscais (FCBF) foi criado pela EC 132/2023 justamente para compensar os titulares de benefícios onerosos de ICMS concedidos por prazo certo e sob condição — aqueles em que a empresa assumiu contrapartidas (investimento, emprego, faturamento mínimo) em troca do incentivo. A previsão constitucional é de aportes da União da ordem de R$ 160 bilhões entre 2025 e 2032, com a compensação paga entre 1º de janeiro de 2029 e 31 de dezembro de 2032, acompanhando a redução escalonada do art. 128.

A porta de entrada é administrativa e tem prazo. A Portaria RFB nº 635/2025, publicada em 31 de dezembro de 2025, regulamentou a habilitação: pedido eletrônico via e-CAC, um requerimento por espécie de benefício, entre 1º de janeiro de 2026 e 31 de dezembro de 2028, com a Receita Federal publicando “declaração de aptidão” por programa estadual de incentivo. Sem manifestação do Fisco em 120 dias (ou 240, nos casos sem análise prévia), a aptidão é concedida automaticamente a partir de janeiro de 2029. Do indeferimento cabe recurso administrativo pelo rito da Lei nº 9.784/1999 (arts. 56 a 59) — fora, portanto, da esfera do CARF.

Quatro pontos de atenção separam quem vai receber de quem vai litigar:

O conceito de onerosidade está em disputa. A portaria detalhou critérios de comprovação (investimentos, empregos, impacto econômico) que tributaristas consideram mais restritivos do que a LC 214/2025 autoriza. Norma infralegal limitando conceito de lei complementar é terreno fértil para judicialização — e para indeferimentos em massa de quem instruir mal o pedido.

A análise é por programa, não por empresa. Se o primeiro pedido relativo a um incentivo estadual for mal instruído e a aptidão daquele programa for negada, os pedidos seguintes de outras empresas do mesmo programa tendem a ser rejeitados em bloco. Há um incentivo estratégico real em entrar cedo e entrar bem.

Os recursos podem não bastar. A habilitação não garante valor: a distribuição dependerá do universo de habilitados. Mais um motivo para não deixar o protocolo para 2028.

Documentação é o jogo inteiro. Ato concessivo, termo de acordo, comprovação das contrapartidas cumpridas, memória de cálculo do benefício — o dossiê precisa reconstituir a relação onerosa desde a origem. Empresas com governança documental fraca chegam fragilizadas.

Um detalhe que muda a postura: habilitar-se ao FCBF e estudar a migração não são excludentes. A indenização cobre a perda do benefício passado-presente; a decisão de footprint olha para 2033 em diante.

Rota C — Absorver, reprecificar e reestruturar

A terceira rota é a default de quem não se mexer — e, para alguns perfis, é legitimamente a melhor. Empresas cujo incentivo não é oneroso (sem direito a FCBF), cujo produto não tem proteção de IPI nem similar no polo, ou cuja logística inviabiliza Manaus, vão administrar a perda dentro de casa. O trabalho aqui é menos glamouroso e mais urgente do que parece:

Reprecificação em ondas. A perda de 10% ao ano do benefício precisa entrar na formação de preço de 2029 a 2032 — esperar 2033 para reajustar de uma vez é transferir margem para o concorrente que planejou.

Revisão de contratos longos. Fornecimentos com vigência além de 2029 precisam de cláusula de reequilíbrio tributário que capture a transição (quem vendeu preço fixo até 2032 com margem calculada sobre crédito presumido assinou a própria perda).

Reavaliação do footprint sem dogma. Às vezes a resposta não é Manaus, e sim consolidar plantas, renegociar com o estado contrapartidas remanescentes ou reposicionar o mix para produtos menos expostos.

Caixa e créditos da transição. A convivência ICMS residual + IBS entre 2029 e 2032 cria estoques de crédito e assimetrias de fluxo — e o passado também paga conta: créditos de PIS/Cofins dos últimos cinco anos precisam ser auditados antes da extinção em 2027.

Os setores mais expostos são os que historicamente mais usaram a guerra fiscal: eletroeletrônicos e bens de consumo durável, autopeças, embalagens, e as operações de tecnologia com etapa de manufatura beneficiadas por políticas estaduais de informática — caso de Minas Gerais, citado nominalmente na reportagem do Valor.

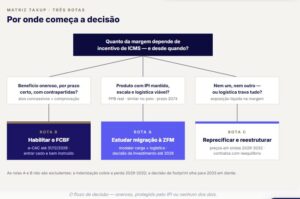

Como decidir: a matriz das três rotas

A pergunta de partida não é “vale a pena ir para Manaus?”, e sim “quanto da minha margem depende de incentivo que vai morrer — e quando?”. A partir daí, a TaxUp modela as três rotas no mesmo painel, ano a ano, de 2027 a 2033:

As rotas A e B podem (e muitas vezes devem) ser percorridas em paralelo. O erro comum é tratar o tema como agenda de 2032: as três rotas têm gatilhos entre 2026 e 2028.

“O industrial incentivado tem três relógios correndo ao mesmo tempo: o benefício que começa a encolher em 2029, a habilitação ao fundo que fecha em 2028 e a decisão de investimento que precisa de dois anos para virar fábrica. Quem olhar só para o relógio de 2033 vai perder os outros três.”